やさしいIFRS:三菱重工消えた4000億円の謎を解く

日本経済新聞に掲載された「MRJ消えた4000億円三菱重工、損失なしで資産減額」の内容について、弊社クライアント様や周囲の専門家の方々から多くのご質問を頂きましたのでこちらにも記載することに致します。

記事の内容は、以下のようなものです。

三菱重工業が開発を進める国産初のジェット旅客機「MRJ」の資産約4000億円の帳簿価額がゼロになった。同社の前期の純利益は704億円であり、同額が損失として計上された場合は過去最大の赤字になった可能性がある。ところが当期はIFRSへの移行初年度のため、損失を計上せずに済んだ。社長は、「将来の財務的なリスクが、きれいに消えた」と説明。

◆日本基準より厳しいIFRSの減損判定

記事にはこのような記述がありました。

『日本基準のもとで減損を行えば損失が計上され赤字になってもおかしくないが、IFRSに移行したため損失を計上せずに済んだ。』

解説:

記事の『日本基準のもとで減損を行えば』という部分ですが、「仮に日本基準で減損が行われたとしたら赤字になっていただろうが」という意図でかかれたのではないでしょうか。

IFRSは日本基準よりも減損の判定基準が厳しいため、日本基準において減損損失は計上不要と判断されていたとしても、IFRSが求める厳格さで検討した結果、減損が生じるという事があるのです。

減損の判定基準が厳しい理由は、IFRSは資産の楽観的評価を防止、日本基準は収益性低下による簿価(過去の支出)の切り捨てと減損の趣旨が異なるためです。この趣旨の違い等に起因して減損損失の検討プロセスにも差異が生じます。

詳細は割愛しますが、日本基準のほうが減損損失の計上に慎重であり、IFRSであれば損失が計上されるところ日本基準では至らずという事があるのです。そしてこの減損損失の認識の遅れは、日本基準の減損会計の問題点として度々指摘される点です。

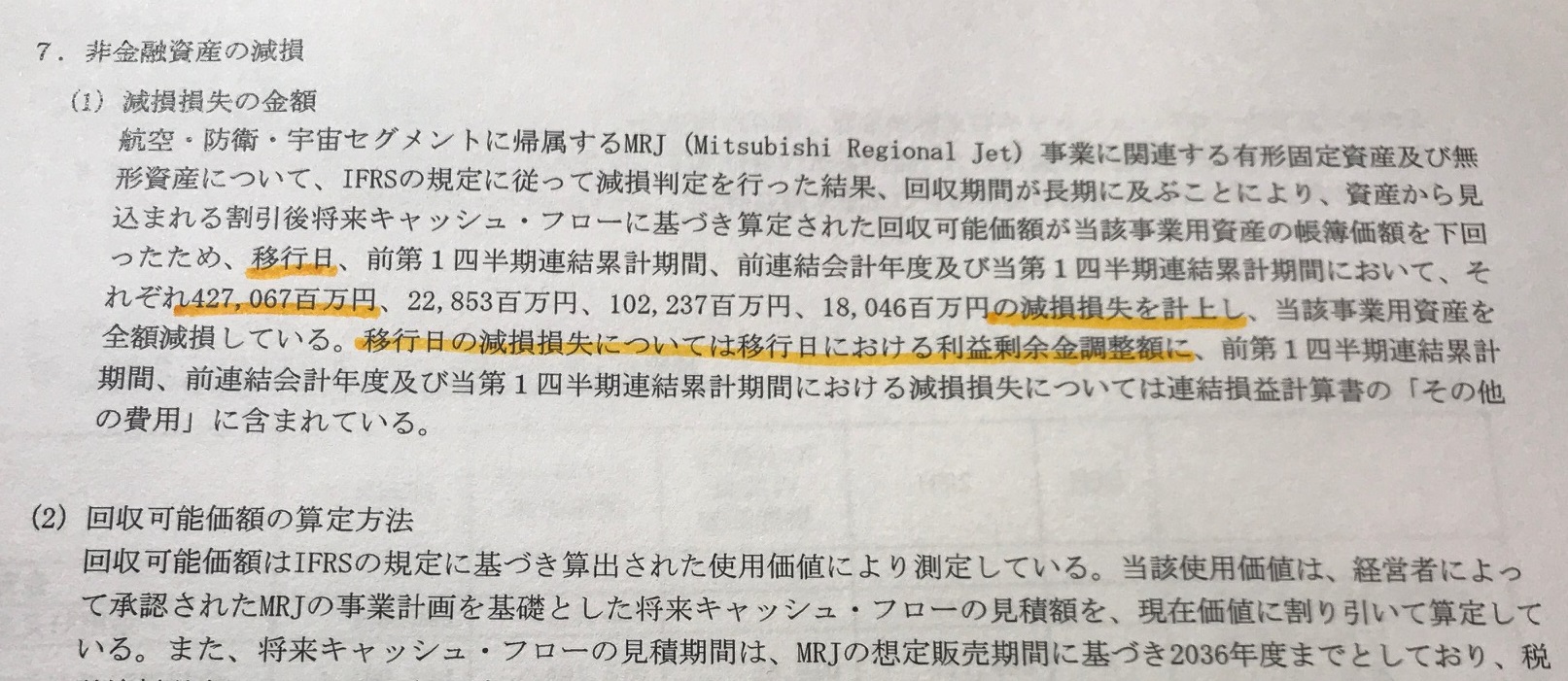

◆MRJの減損はIFRS基準では過去に生じた損失として処理されている

また、このような記載もありました。

『三菱重工はMRJの収益計画は変えていないが、IFRSの手法で資産価値を見直した結果、資産価値はゼロ。本来なら4000億円の損失が発生するはずだが、今期は移行初年度のため、損失を計上せずに済んだ。』

解説:

ここでは後段の文章『今期は移行初年度のため、損失を計上せずに済んだ。』に補足が必要でしょう。

会計基準をIFRSに変更する場合、原則として以前から継続してIFRSを適用していたものとして処理しなければなりません。いわゆる遡及適用です。つまり、IFRSへの移行を決定した日から将来に向かって適用するのではなく、取引の発生時にまでさかのぼってIFRSを適用するのです。

とはいえ、財務情報として適用初年度に開示されるのは過去2年度分のみです。それ以前に発生した取引についてはどのように処理するのかが問題となります。例えば、2019年3月期からIFRSを適用するのであれば、2018年4月1日~2019年3月31日とその前の期である2017年4月1日~2018年3月31日の二年分の情報開示が求められます。

三菱重工の例では今期はまだ第1四半期ですから、2017年4月1日~2018年3月31日、2018年4月1日~2018年6月30日に関する財務情報が開示されています。

ここで、2017年4月1日~2018年3月31日に生じた減損損失については当該期間の損益計算書上で減損損失(当期の費用・損失)として計上され、利益から控除されます。開示対象となる2017年4月1日(移行日)より前に生じた減損損失は過去に生じた損失であるため、過去の利益の蓄積である利益剰余金(貸借対照表上の純資産)から控除されます。つまり、消えたのではなく過去の利益から減額されたのです。

注:IFRSの「移行日」と「報告日」

はじめてIFRSで財務諸表を作成する場合、二期分の財務情報が開示されます。

「移行日」とは報告対象期間の期首、「報告日」とは報告対象期間の末日です。例えば、2018年3月期の有価証券報告書からIFRSを適用する場合、「移行日」は2017/3月期の期初日である2016年4月1日、「報告日」は2018年3月31日となります。

◆答えは財務諸表から読み取れる

これらは全て財務諸表に書いてありますし、コツさえわかれば簡単に読み取る事が出来ます。

どこを見ればよいのかを説明しておきたいと思います。ご存知の方はこのトピックを読み飛ばして最後のパラグラフをお読みください。

まず、三菱重工の四半期報告書(2018年6月30日)ですが、会社のウェブサイトまたは金融庁所管のEDINET(有価証券報告書開示システム)で閲覧することが出来ます。

貸借対照表、損益計算書、キャッシュフロー計算書をざっと見た後は、注記に目を進めます。注記の情報量は膨大です。大切なのは、最初から細部に目をやらないことです。ページをめくりながら、まずは全体像を把握します。

以下のように、IFRS適用初年度の財務諸表(有価証券報告書,決算短信)には必ず、『IFRSの初度適用』という項目が設けられています。三菱重工の四半期報告書(2018年6月30日)では、注記13が該当します。

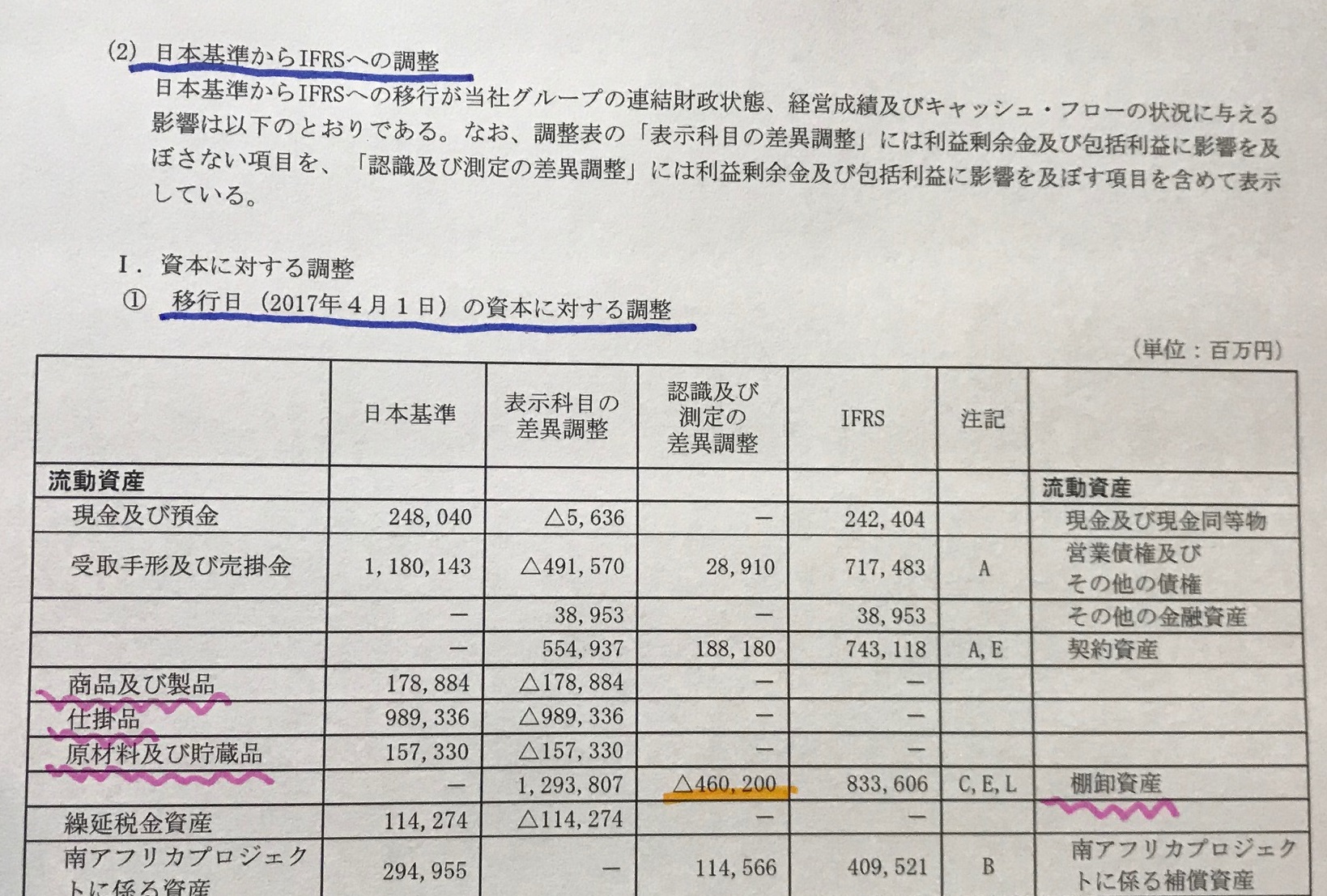

IFRS適用初年度の財務諸表には、従来の基準(多くは日本基準)を引き続き採用した場合との差異の内容が示されています。

この差異の内容には、(1)表示科目の変更によるものと、(2)認識及び測定の差異によるものの2種類があります。誤解を恐れずにいえば、前者は形式的な変更、後者は数字にインパクトを与える実質的な変更といえるでしょう。

この中に『日本基準からIFRSへの調整』という項目があります。実務では「調整表」と呼ばれています。こちらに日本基準を適用した場合との差異の内容が記載されています。

調整表には資本に対する調整(貸借対照表関連項目)、包括利益に対する調整、キャッシュフローに対する調整が存在し、それぞれ複数年度分が記載されています。

その中でも特に、はじめてIFRSが適用される「移行日」の「資本の調整」、なかでも財務数値に実質的に影響を与える「認識及び測定の差異」に注目しながら全体を眺めます。注目する理由は、遡及適用の結果、移行日に過去の蓄積分が一気に調整されるためです。

画像中の上から6行目に、1.資本に対する調整 ①に「移行日(2017年4月1日)のの資本に関する調整」と記載があります。表の左端が日本基準の勘定科目です。(左2列目)の日本基準の数値が(左3列目)表示科目の差異調整、(左4列目)認識及び測定の差異調整を経て(左5列目)IFRSの数値となる過程が示されています。

「認識及び測定の差異調整」の欄を上から見て行くと、△460,200百万円という数値が目につきます。画像のオレンジ色の線の箇所です。棚卸資産のうち約4,600億円が減額調整されています。特に仕掛品の減額が多いですね。「どうしたのかな?」と疑問を持つことになります。何せ桁が違いますから。

内容が気になりますので調べましょう。

棚卸資産の減額ですので、今回は「減損」というキーワードで調べます。

場合によってはダイレクトに「MRJ」で検索しても良いかもしれません。

文書内を「減損」でデータ検索すると出てきました。

書面で検索する場合は注記で「減損」とタイトルがついている場所を探します。

出てきました。下記画像のとおり、移行日に4,270億円の減損損失を計上したとあります。

ここから、4,270億円が移行前に生じた損失として過去の利益の蓄積からマイナスされたとういうことが理解できます。

◆企業と利用者が双方向コミュニケ―ションのために出来ること

それにしても、なぜこんなに大騒ぎになるのでしょうか。

それは、損益計算書にのみ注目する財務諸表の利用者が多いからではないでしょうか。

どちらの基準のほうが優れていると判断することには慎重になるべきですが、減損に関して言うならば、判定基準が厳格なIFRSへの移行は健全な方法への移行であると考える事も出来ます。

にもかかわらず、移行によって不当に業績悪化を免れたかのようなイメージを植え付けられるのは企業自身ひいては市場全体にとって望ましい方向性といえるでしょうか。ですから、議論になりそうな箇所については財務書類に明記するだけでなく、利用者に対してわかりやすく丁寧に説明することが必要になるのです。

また、利用者が損益計算書しか見ないという事態が今後も続けば、日本基準において減損リスクを抱えた企業にIFRSに移行することで業績を「ごまかせる」というインセンティブを与えてしまうことにもなりかねません。フロー(損益計算書、キャッシュフロー計算書)のみならずストック(貸借対照表)からも情報を読みとることが求められています。

ますます会計リテラシーが問われる時代になりました。

筆者:公認会計士 松橋香里

■ 参照記事:日本経済新聞記事(2018.6.20)

■ ルミナスコンサルティング株式会社 はIFRS関連業務、会計英語コーチング等により企業及び人材のグローバル化を支援しております。ウェブサイト訪問はこちらから。

関連記事

● やさしいIFRS:IFRS導入で会計は時価主義に変質したのか?

● やさしいIFRS:IASBがのれん償却を再検討する真の理由

● やさしいIFRS:業績の読み間違いを防ぐには?- 会計処理編

● やさしいIFRS:業績の読み間違いを防ぐには?- 表示編

● 経営の質を読み解くための財務諸表の使い方

お問い合わせ

お問い合わせの方はこちらをクリックください。